도심 시위

7월 10일, 중국 허난(河南)성에서 4천여 명의 규모의 대규모 시위가 일어났다. 이들은 허난성 내 일부 소형 마을은행들에 돈을 맡겼다가 찾을 수 없게 된 예금주들이다. 시위를 하러 모인 시민들은 이 은행들로부터 석달째 400억위안(약 7조8000억원)에 달하는 예금을 지급 받지 못하자 정부에 대책 마련을 요구했다.

이날 새벽 5시, 인민은행 정저우(鄭州) 지점 앞�에 모인 수천 명의 시민들은 “허난성 정부의 부패와 폭력에 반대한다”, “탄압 반대, 인권과 법치를 요구한다”, “40만 예금주의 중국몽이 허난성에서 무너졌다” 등 구호가 적힌 현수막을 들고 시위를 펼쳤다. 경찰 수천여 명이 진압을 위해 다가오자 ”흑사회(黑社会)!“(조폭을 일컫는 말)를 연호하면서, 경찰 폭력을 규탄하기도 했다.

사람들을 경악케 했던 것은 진압 과정에서 흰색과 검정색 티셔츠를 입은 사복차림의 건장한 남성들이 공공연하게 시위대를 공격하고, 경찰은 멀리서 이를 지켜보기만 했다는 점이다. 한국 철거민 투쟁 현장에서의 용역깡패들, 2019년 홍콩 항쟁에서 벌어진 백색 테러 등에서도 이런 유사한 풍경이 목격된 바 있다.

왜 시위에 나섰을까?

4월 18일, 위저우신민생마을은행(禹州新民生村镇银行), 샹차후이민마을은행(上蔡惠民村镇银行), 저청황화이마을은행(柘城黄淮村镇银行), 신동방마을은행(新东方村镇银行) 등 허난성 소재 4개 은행이 “시스템 유지 보수”라는 공지를 내걸고 예금 인출을 막아버렸다. 안후이성 소재 1개 마을은행을 포함하면 총 5개 은행이다. 이 은행을 사용하는 시민들은 자신의 소셜미디어에 계좌에서 돈을 출금할 수 없다는 글을 게시하기 시작했다.

이 마을은행들은 우리나라의 지역별 ‘새마을금고’나 ‘신협’과 유사한 민간 소형 은행이다. 2007년 농촌지역에서 삼농 사업 지원을 위해 금융서비스를 지원한다는 목적으로 설립됐다. 예금과 대출, 채권 인수 등 금융 업무를 하며, 정책은행이나 시중은행, 보험사, 증권사 등 금융기관 업무도 대행한다.

예금 인출이 막힌 이후 한 달 동안 시민들은 지속적으로 은행 고객서비스를 통해 연락을 시도했으며, 베이징과 허난성 정저우시에 위치한 은행감독국에 전화 신고를 하기도 했다. 당시 은행감독국은 영업일 60일 안에 답변을 주겠다고 통보했다. 시민들의 불편은 이미 컸지만, 당국의 대응을 기다렸다.

하지만 시간이 흘러도 제대로 된 답변이나 대책이 없자, 은행에 예금된 돈을 되찾지 못할지도 모른다는 불안감에 사람들은 하나 둘 씩 정저우 시내로 모여들어 항의의 목소리를 직접적으로 내기 시작했다. 그러나 여전히 은행감독기구들은 시민들의 목소리에 불성실하게 대응하고, 기다리라는 답변만 할 뿐이었다.

시위 확대 과정

5월 중하순, 돈을 돌려받지 못한 시민들은 허난성의 관련 부서들로 찾아가 이에 대한 설명을 요구하며 결속되기 시작했다. 현지 언론 보도에 따르면, 이 사건은 40만 명이 가진 약 400억 위안(8조 원)의 예금액에 영향을 미쳤다고 했다. 마을은행의 주된 고객은 지역의 중소영세 상인이나 농민들인데 이들은 수년 동안 모든 자신의 전 재산이 은행에 묶이게 된 것이다. 예금 액수가 높은 사람은 천만 위안(19억5천만 원), 적은 사람도 수만 위안(195만원~1800만원)에 달한다.

수천 명의 시민들은 책임자와의 대화를 요구하면서 농성에 돌입했다. 생업 때문에 현장에 함께 하지 못한 사람들은 생수나 얼음주머니, 일회용 우비 등을 박스로 주문해 농성자들과 연대하여 동참했다. 5월 23일, 금융피해자 시민 수백여 명이 정저우시 은행감독국 사무실 앞에 모여 제대로 된 설명을 요구했다. 은행감독국 담당자는 “여러분 계좌의 예금이 합법적이라면 문제 없을 것”이라고 답했다. 시민들이 “합법이라는 게 뭐냐”고 따지자 담당자는 제대로 답변하지 못했다.

화가 난 시민들은 허난성 정부 청사로 행진하기로 결의했다. 수백여 명의 시민들은 허난성 정부 청사까지 행진했다. 중국의 평범한 서민들(老百姓)이 부당한 현실에 맞서는 저항 양식은 대개 이런 방식으로 드러난다. 이미 현장에 도착해 있던 경찰들이 시민들을 에워싸고 “해산하라”고 요구했다. 시민들은 거절하면서 거리 위에 주저앉거나, 경찰과 대치했다. 일부 시민들은 경찰의 저지선을 뚫고 청사 안으로 들어가려 시도하기도 했다. 그때 갑자기 검정색 사복 차림의 남성들이 시민들을 폭력적으로 경찰 버스로 끌고 가기 시작했다. 구타를 당하거나 속옷까지 뜯기는 시민들이 속출했다. 시민들은 뿔뿔이 흩어졌고, 대부분은 강제 연행되어 경찰 버스에 타야했다.

연행된 시민들이 도착한 곳은 정저우시 교외의 칭롱��산장(青龙山庄)이라는 관광호텔이었다. 이곳에 갑자기 정저우시 은행감독국장이 등장해 금융피해자 시민 대표들과 대담을 가졌다. 그는 “사건이 복잡해 수사하는 데 시간이 걸린다”고 해명하면서, 시민 대표들과 위챗 그룹 채팅방을 만들기로 한다. 그리고 금전이 급한 시민들에게는 「녹색채널(绿色通道)」을 개통해 융통해줄 것을 약속했다. 한편으로 경찰 측은 시민들에게 다시는 정저우시로 오지 않겠다는 서약서에 싸인하라고 강요하기도 했다. 일부 서명을 거부한 시민들은 며칠 후 다시 체포되어 호텔에 갇혔다. 경찰은 정저우시를 벗어나 다시는 정저우로도, 베이징으로도 돌아오지 않겠다고 서명한 시민들만 나갈 수 있도록 허용했다. 하지만 약속은 지켜지지 않았다. 녹색채널은 개통되지 않았고, 당국은 다시 묵묵부답이었다. 선천성 담도 폐쇄로 간 이식 수술을 해야 했던 딸을 둔 한 시민은 예금된 돈을 찾지 못해, 6월 15일 끝내 딸의 죽음을 목도해야 하기도 했다.

탄압

농성 시위가 지속되는 과정에서 시민들은 무수한 위협을 받았다. 가령 어느날 아침 예닐곱 대의 검정색 경찰차가 농성장 주변으로 들이닥쳐서는 갑자기 그곳에서 사복을 입은 경찰들이 달려와 시민들을 끌고 가는 식이다.

6월 27일 오전 8시, 아직 많은 사람들이 출근 중이던 시각에 일군의 시민들이 우비를 걸치고 중국은행보험관리감독위원회 허난사무실(河南监管局) 앞에 모였다. 누군가는 구호가 적힌 현수막을 들고 있고, 누군가는 중국 국기를 들고 있었다. 현수막에는 “나의 피와 땀으로 모은 돈을 돌려달라!”는 문구와, “허난은행! 내 계좌를 돌려달라!”, “은행보험감독국은 해산하라!”가 적혀 있었고, 구호를 외쳤다. 누군가는 핸드폰을 빼앗겼고, 누군가는 우산을 빼앗겼다.

시위가 계속되면서 많은 시민들이 소식을 듣고 동참을 위해 정저우로 모이려 했으나, 고의로 길을 막기도 하고, 가택연금(家宅軟禁, 영어: house arrest) 되기도 했으며, 영문도 모른 채 빨간색 건강코드를 부여받기도 했다. (코로나 팬데믹 이후 전면화된 건강코드 정책에 따라, 중국에서는 휴대전화에 있는 방역용 건강코드가 녹색(정상)으로 표시돼 있어야 자유로운 이동이나 공공장소 출입 등이 가능하다. 빨간색 코드로 분류된 시민은 이동할 수 없다.)

어떻게 건강코드 조작이 이루어진 걸까? 허난성 정저우시 기율·감찰위원회는 마을은행 예금주 건강코드 조작 의혹에 관해 조사했다. 이를 통해 정저우시 코로나19 방역통제본부 사회관리통제지도부장 등 5명이 조작에 연루된 사실을 확인했다. 이들은 정저우의 한 마을은행이 부실은행으로 지정되면서 은행에 돈이 묶인 예금주들이 집단 반발할 움직임을 보이자, 시위를 막기 위해 건강코드를 조작한 것으로 드러났다. 기율·감찰위원회는 이와 관련해 관련자들이 정저우에 거주하는 예금주 446명과 타 지역 거주자 871명 등 모두 1317명의 건강코드를 조작한 것으로 파악됐��다며 이들의 행위가 심각한 규정 위반에 해당한다고 밝혔다. 그러면서 관련 규정과 법에 따라 2명을 각각 직위 해제와 강등 처분했고 나머지는 경징계했다고 설명했다. 시민들은 항의를 이어갔지만, 돈을 돌려받을 길은 여전히 요원했다. 시민들은 파산 지경에 다다르거나, 공안의 위협을 받기도 했고, 가족에 대한 검문과 취조에 생이별도 감수해야 했다.

마을은행

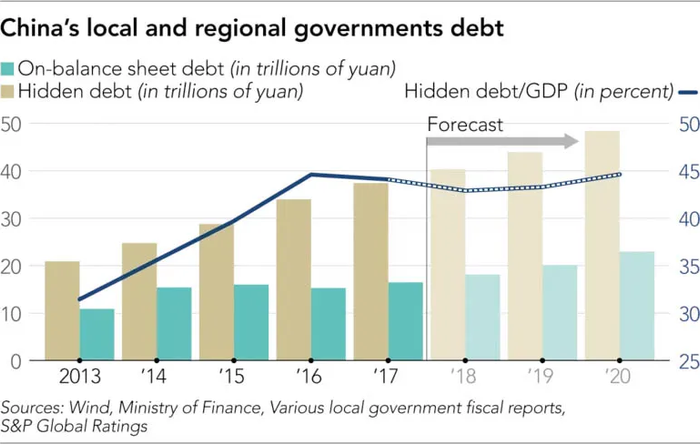

마을은행은 2008년에 쓰촨성과 칭하이성, 간쑤성 등에서 시범적으로 시작되어 2009~2011년 글로벌 금융위기 시기에 4조 위안의 경기부양책이 실시되면서 전국 곳곳으로 확산됐다. 2011년 허난성에는 23개의 마을은행이 새롭게 개장했는데 중부지방에서 가장 활발했다. 이와 같은 대규모 경기부양책은 지방정부 부채 문제와 관련이 있다.

마을은행은 농촌 진흥이라는 대의 속에서 급성장했다. 2019년 중국은행보감회는 《마을은행의 위상 정립을 통한 농촌진흥 전략 능력제고에 관한 통지》(关于推进村镇银行坚守定位提升服务乡村振兴战略能力的通知)를 발표했고, 2020년 국무원은 《삼농영역 중점사업을 장악하여 전면적인 소강사회를 어떻게 실현할 것인가에 관한 중국공산당 국무원의 의견》(中共中央国务院关于抓好「三农」领域重点工作确保如期实现全面小康的意见)을 발표했다. 이를 통해 농촌에서의 금융서비스 수준을 향상시켜 농촌진흥사업이 정착할 수 있도록 지원해야 한다고 언급했다. 이를 지농지소(支农支小; 중소영세기업과 농촌·농민·농업 지원)라고 표현한다.

농촌 금융은 자금줄 자체가 튼튼하지 못하고, 금융자원이 분산되며, 농가 소득도 매우 불안정하다. 따라서 마을은행들은 푼돈만 모을 수 있는 것에 비해 거래빈도는 매우 높기 때문에 수익률이 떨어진다. 그에 따라 손실이 발생할 수밖에 없었던 것이다.

중국은행보감회(中国国家银保监会; 우리나라의 ‘금융감독원’)의 데이터에 따르면, 2021년 말 현재 중국은행업 금융기관수는 모두 4,602개이며, 그중에서 마을은행은 1,651개(36퍼센트)라고 밝혔다. 그러나 이 모든 마을은행들의 자산을 합쳐도 대형은행 하나의 자산규모에 미치지 못할 정도로 자산 규모가 작다.

경제전문매체인 《경제관찰보(經濟觀家報)》에 따르면, 마을은행들은 종종 ‘지농지소’라는 취지와 달리, 비교적 큰 금액을 대출로 전환하고, 인터넷 플랫폼 등 다양한 채널을 통해 예금을 흡수하고 있다고 한다고 분석한 바 있다.

특히 마을은행들에는 많은 부동산기업이 지분에 참여한다. 이번에 대규모 인출 봉쇄가 이루어진 허난성의 4개 마을은행 역시 모두 부동산개발사업 부도와 연관되어 있다. 가령 쉬창농촌상업은행(许昌农村商业银行)의 경우, 河南城惠房地产, 许昌桃园大酒店, 许昌恒达房地产集团 등이 대주주로 있다.

경제지 《第一财经》에 따르면, 중국 인민은행의 통계에 따르면 2021년 2분기 기준 122개 시골은행이 고위험 리스트에 올랐는�데, 이는 전체에서 29%를 차지한다.

2021년 1월 중국은행보험감독회, 인민은행은 《상업은행이 인터넷을 통해 개인 예금 업무를 전개하는 것에 관한 사항의 규범에 관한 통지(关于规范商业银行通过互联网开展个人存款业务有关事项的通知)》를 발표했다. 이 통지에 따르면 “시중은행은 비자영업 온라인 플랫폼을 통한 정기예금과 생활형편예금 업무를 할 수 없”다.

이에 따라 소형 마을은행들은 기존 고객이 은행 앱이나 위챗 미니 프로그램을 통해 계속 예금을 이어가도록 안내했다. 예금주들은 그것이 은행 공식 계정이라는 걸 확인한 후, 은행 프로그램을 통해 P2P 상품에 입금을 이어갔다. 인터넷 금융 플랫폼들은 마을은행의 예금 상품을 내려버린 후, 은행 직원이 문자메시지를 보내거나 전화를 걸어, 은행에서의 작은 프로그램이나 앱으로 예금 상품을 이어갔다.

마을은행들은 돈을 끌어들이기 위해 중국의 대형은행들보다 약 1퍼센트 정도 더 높은 금리가 정해진 예금 상품을 판매했다. 한데 2021년 부동산 개발 산업이 폭탄을 맞고, 코로나 바이러스 팬데믹이 발생해 시장이 침체되면서, 가뜩이나 경영난에 허덕이던 마을은행들에 쓰나미가 몰려왔다.

P2P 대출의 위험

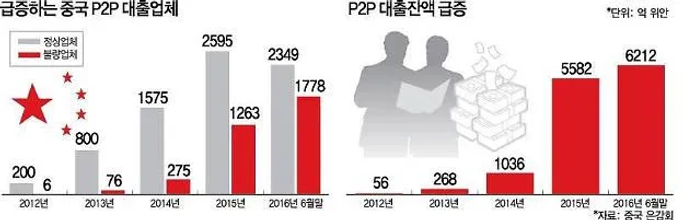

시민들은 P2P 재테크 상품 흥행의 물결 속에서 마을은행에 계좌를 만들었다. 이런 상품들은 이율이 높아서 ‘재테크’ 수단으로 주목을 받았던 것이다. 소형 은행들은 2019년경 단체 대부 네트워크 상품을 만들었다. 소형 마을은행은 최근 몇 년간 인터넷 플랫폼 기업들과 손을 잡고 대형 은행의 유사 상품보다 높은 이자로 예금을 유치해 왔다. 그리곤 이런 예금을 다시 기업에 대출해주었다. 하지만 관리 부실로 인해 소형 마을은행들의 대출부실 비율은 매우 높다. 또, 공금 유용 사건이 빈발하는 등 사회적 문제로 번질 위험이 농후했다. 5월 중순 은행보험감독회 발표에 따르면, 2021년부터 랴오닝성에서만 63명의 마을은행 경영자들이 형사 처벌이 되었다고 밝혔다. 마을은행의 리스크가 심각한 수준이라는 방증이다.

P2P 대출이란 ‘온라인 플랫폼에 기반한 개인 간 직접적인 금융 거래’를 의미한다. 불특정 다수로부터 투자 자금을 모아 대출을 원하는 사람에게 일정 기간 이자를 받고 자금을 지원하는 금융 상품이다. 한국에도 모바일앱 등을 통해 손쉽게 핀테크 투자를 할 수 있다. 최근 몇 년 사이 중국에서는 P2P 핀테크 대출이 거대한 지뢰밭이 되어 폭발하는 사건이 빈발해왔다.

중��국 화안증권(华安证券) 보고서에 따르면, 이들 소형 마을은행의 대출부실 비율은 4% 이상으로, 다른 금융기관에 비해 매우 높다. 해당 보고서는 마을은행의 리스크가 금융 안전을 저해할 수 있다고 우려하고 있다. 시민들이 가입한 예금 상품에는 그 위험에 대한 표기가 이뤄져 있지 않다.

금융감독연구원에 따르면, 마을은행의 예금상품 웹사이트에는 원리금 상환 한도와 예금상품 속성이 설명되어 있다. 그러나 재테크 상품의 경우에는 관련 규정에 의거한 위험 평가와 경고 표시가 되어있지 않다.

중국은행보험감독관리위원회(中国银行保险监督管理委员会)는 아직까지 이 사건의 성격을 규정짓지 않은 채, 예금주들에게 계좌 정보 등기를 재촉하고 있다. 그러면서 정보를 등기하는 온라인 절차에 문제점이 있다고 지적했다. 예를 들어, “상품 정보”는 “예금 정보”여야 하고, “거래 시간”은 “예금 시간”, “거래 금액”은 “예금액”, “수익을 얻는 방식”은 “은행 이자 지급 방식”이라고 표기되었어야 한다는 것 등이었다.

민중에게 전가된 위기의 고통

아직까지도 시위는 멈추지 않고 계속 되고 있다. 당국 역시 계속되는 대중 시위가 정치적 안정성을 위협할 것이라고 보기 때문에, 이 문제를 속히 해결하고 싶을 것이다. 하지만 이 문제는 단순히 마을은행들의 방만 경영이나, 일부 관료집단의 부패로 인해 발생한 것이 아니라, 구조적 위기에서 기인하기 때문에 해결이 난망하다.

이번 사태는 중국식 자본주의 시스템의 모순, 중국 경제의 모순을 가리킨다. 버블로 이뤄진 건�설 경기 침체가 지속되는 한, 마을은행들에 예금을 맡겨둔 평범한 사람들의 피해는 계속 될 것이다.

중국 부동산 정보제공업체 커얼루이(克而瑞)에 따르면, 이번 달 만기에 이른 중국 부동산기업 회사채 건수는 44건, 액수는 639억 위안(약 12조2000억원)에 달한다. 부동산기업 채권 만기로 이미 여러 기업이 디폴트(채무 불이행) 처리되었고, 피해가 이어질 가능성이 크다.

당국의 일부 관료들은 시위에 나선 시민들에게 빨간색 코드를 부여해놓고, 정저우시를 떠나 다시 돌아오지 않겠다고 약속하면 녹색 코드로 바꾸어주겠다는 태세를 취하고 있다. 이에 대해 <환구시보>나 <인민일보> 등 관영 매체들은 “건강코드가 방역 이외의 용도로 사용되면, 정부 공신력을 훼손할 것”이라고 비판했다. 하지만 이에 대한 실질적인 처벌이 이뤄질 가능성은 높지 않다. 문제의 근본적 원인은 해결되지 않은 채, 시스템의 위기가 낳은 피해만 온전히 민중들에게 전가되고 있는 것이다.

참고 자료

蔡越坤,逾1600家村镇银行扫描:民营占比约四成 不良率高于农商行,经济观察报

《关于推进村镇银行坚守定位提升服务乡村振兴战略能力的通知》,中国银保监会办公厅

《中共中央国务院关于抓好「三农」领域重点工作确保如期实现全面小康的意见》,中华人民共和国国务院

王丽新,年内第二个偿债高峰来临 民营房企资金链承压,2022年06月14日,证券日报

谢��里、陆眉间、易小艾,改不掉的红码与要不回的存款,河南村镇银行储户的双重困境,2022年07月06日,端传媒

蔡情,触目惊心!取款难的许昌农商行:25个股东劣迹斑斑 75%股权疑为代持,2022年05月27日,凤凰财经

村镇银行 (中华人民共和国),维基百科,自由的百科全书

中国银行保险监督管理委员会 网站

Lynette H. Ong, Bank customers protested in Henan, China. Who attacked them?, The Washington Post

YUSHO CHO, Local govt debt of $6tn adds questions about China’s financial woes, 2018-10-29, Nikkei Asia

민영빈 기자, “리커창, 내 돈 돌려줘”…中 인민은행 정저우 지점서 수천명 시위, 조선비즈

중국 P2P 금융 시장의 현황과 전망, 2018-02, 주간금융브리프, 한국금융연구원

글: 홍명교 (플랫폼c 활동가)