중국 사회신용시스템, 어떻게 진행돼 왔고 무엇이 문제인가

2019년 5월 27일

이 글은 중화권 매체 '단전매(端傳媒)'가 지난 4월 4일 게시한 인터뷰 기사 "依信而治:社会信用作为一种统治工具的解析和伤害"를 번역한 것이다. 인터뷰어인 꽁쥐엔웨이(龚隽帏)는 타이베이를 기반으로 활동하는 저널리스트다. 그는 중국의 사회신용시스템에 대해 연구해왔던 타이완 출신의 두 학자와 인터뷰를 갖고, 중국 사회에서 별 문제의식 ��없이 수용되고 있는 사회신용시스템에 대해 비판적 관점이 필요함을 알리고 있다. 이는 단지 대륙만의 문제가 아니라, 홍콩과 타이완에 까지 영향을 끼칠 수 있는 문제이기도 하다. 나아가 무비판적인 기술 찬양, 자본에 의한 빅데이터 점유의 확장이 지속되는 한, 한국에서도 얼마든지 벌어질 수 있는 일이다. 본문은 진보네트워크센터의 'ACT'에도 게재되었다.

번역 | 통치 수단으로서의 사회신용체계에 대한 분석과 그 폐해

사회신용체계는 중국사회 상호신용 토대의 취약성에 따라 발생하는 도덕적 결핍의 난점을 유효하게 해결할 수 있는 것처렴 여겨져 왔다. 하지만 사실 그 내부에는 새로운 형태의 치리(통치) 방식이 삽입되어 있다. 이를 “의신이치”(依信而治)라고 부른다.

당신은 미드 <블랙미러(Black Mirror)> 시즌3 ‘추락편(NOSEDIVE)’을 본 적 있는가? 이 스토리는 '점수'를 이용해 모든 것을 결정하는 근미래 미국 사회를 다루고 있다. 드라마 속 사회의 모든 구성원들은 시도때도 없이 서로의 '사교 점수'를 확인할 수 있다. 당신이 손가락을 써서 상대방을 평가할수록 당신의 점수는 조금씩 집 장만과 차량 이용 등 생활 영역에 맞게 적용된다. 자연스레 이는 사람들로 하여금 개인 점수를 높이는 논리를 추구하는 걸 따르지 않을 수 없게 만든다. 결과적으로 당신의 점수가 충분하지 못 하면, 사회는 곧 당신을 박대하기 때문이다. 이는 점수로 이루어진 디스토피아에 다름 아니다. 물론 이와 반대로 신뢰를 유지하는 누군가에게만은 유토피아일 것이다.

이 드라마부터의 인상은, 중국의 ‘사회신용시스템(社会信用体系)’에 대해 보다 구체적인 상상을 갖게 했다. 미국의 부통령 마이크 펜스(Mike Pence)는 작년 말 보수주의 씽크탱크인 허드슨연구소(Hudson Institute)에서 발표한 강연에서 2020년에 중국 정부가 ‘오웰리언 시스템(Orwellian system)’을 도입하려 한다며, 이를 통해 평범한 사람들의 삶을 전면적으로 통제하려 한다고 언급했다.

- 오웰리언 시스템 : 조지 오웰의 소설 《1984》 속 오세아니아처럼 정부가 개인의 삶을 총체적으로 통제하는 전체주의적 시스템을 일컫는다.

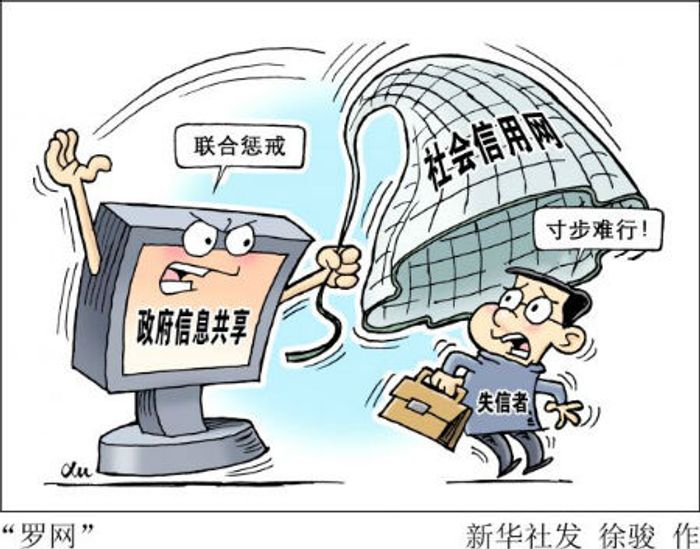

이는 다시 말해, ‘사회신용점수(社会信用分数; social credit score)’다. 이 계획에 대한 정부 측 표현을 한 마디 빌려오면, 그것은 “신용이 있는 사람은 천하를 맘껏 돌아다닐 수 있고, 신용불량자는 한 발짝도 나다니지 못하게 할 것”(让守信者畅游天下,让失信者寸步难行)이다.

중앙연구원법률연구소의 박사후과정 연구원 천위지에(陈玉洁), 칭화대학 과학기술법률연구소 부교�수 린친푸, 그리고 모나쉬대학(Monash University) 무역법 및 조세학과의 조교수 리우한웨이(刘汉威) 이상 3명의 연구자들은 작년 말 공동으로 콜럼비아대학 아시아법학기간에 한 편의 연구논문을 발표했다. 이 논문은 중국 정부가 구성한 ‘사회신용(社会信用)’이라는 거대한 시스템의 동력과 위험성을 탐구하고 있다. 나아가 ‘의신이치(依信而治; Rule of Trust)’가 사회를 움직이는 거대한 공정이라고 결론짓고 있다. 앞서 서술한 논문을 토대로, <단전매>는 천위지에와 린친푸 두 타이완 학자를 인터뷰하고, 나아가 일종의 통치도구로서의 ‘사회신용’의 역량과 위험성에 대해 이야기를 나누었다.

사회신용시스템, 어떻게 시작됐나

사회신용시스템의 변화 과정을 돌아보자. 어떻게 해서 원래의 모습에서, 금융 대출 방면의 응용만이 아니라 점차적으로 중국 정부에 의한 사회 통치 및 관리 통제의 포괄적인 정책 수단이 됐을까?

‘사회신용시스템이론’의 주창자는 중국시장학회 신용학술위원회 주임 린쮠위에(林钧跃)다. 그는 사회신용 발전 역사에 대해 논하는 한 논문에서, 1999년에 이미 선전의 기업가 황원윈(黄闻云)이 주룽지(朱镕基) 총리에게 건의를 올릴 때, '정부가 시장의 신용 환경을 개선해야 한다'고 요구한 바 있다고 언급한 적 있다. 연구를 거친 후, 주룽지 총리는 가능한 한 빨리 전국적 네트워크의 은행 대출 등기 자문 시스템을 건립할 것을 지시하고, 동시에 상하이에서 시범적으로 개인 신용공사를 건립하는 것에 동의했다. 그 후로, 사회신용시스템 건설의 서막이 드러났다. 하지만 이는 여��전히 그저 신용금융의 응용에만 착안된 것일 뿐이었다.

다음으로는 2006년의 ‘10.5 규획’에서 보다 구체적으로 “완벽한 신용대출, 납세, 생산품 질량의 신용기록을 중점 삼아, 보다 빨리 사회신용시스템을 건설하고, 신용불량자 징계 제도를 앞세우자”는 내용을 제출한 바 있다. 물론 이는 몇 마디 정도일 뿐이고, 전체 규획 요강의 중점은 아니다. 하지만 천위지에는 “이때의 신용 개념이 점차적으로 ‘성실 신용(诚信; trust)’으로 변화해갔고, 다시는 금융 신용(credit)에 한해 사용되지 않게 됐다고 보고 있다.

오히려 2007년에 제출된 <사회신용체제 건설에 관한 국무원 판공청의 약간 의견>에 따르면 '10.5 규획'의 의견이 제출했던 완전한 청사진에 의거해 “사회신용시스템의 구축을 강조하는 것은 우리나라 사회주의 시장경제체제의 객관적 필요를 완비하게 하며, 시장경제 질서의 통치 정책을 바로잡고 규범화한다. 현재 악의적으로 빚을 갚는 걸 질질 끌거나, 탈세 도피, 장사 사기, 가짜를 만들어 파는 행위, 불법적인 자금 모금 등 현상들이 끊임없이 발생하고 있는데, 따라서 보다 빠르게 사회신용시스템를 건설함으로써 신용불량 행위를 타격하고, 금융 위험을 방비하고 제거하는 것은 (…) 현실적으로 중요한 의의를 갖고 있다.”고 언급하고 있다.

이와 동시에, 총괄적인 조정 작업을 기획하기 위해, 국무원 판공청이 책임지고 <사회신용시스템 건설을 위한 국무원 부서간 연석회의제도>를 출범시켰다. 여기엔 국가개발위원회를 포함해, 공안부와 전국정규반, 상무부, 인민은행 등 15개 단위가 참여한다.

2011년 17회 6중전회가 통과시킨 <문화체제 개혁의 몇 가지 중대문제를 심화시키기 위한 중앙 결정>은 사회신용시스템 건설 발전 경로의 한 가지 명확한 전환점이 됐다. 이 문건에서 중국공산당은 다음과 같이 분명하게 공시하고 있다. “신용사회 건설을 돌출된 위치에 배치하고, 신용 관리와 상업적 용도의 신용 업무, 사회신용 및 사법 사안의 신용 건설 등을 전력으로 추진하며, 사회 전체를 커버하는 건전한 신용증명 시스템의 구축을 서두르고, 신용 불량 행위에 대한 징계 수위도 높인다.”

작년(2018년) 7월, 국무원은 <사회신용시스템 건설 부서간 연석회의 직책과 성원 단위의 동의・조정에 관한 국무원 회답>을 발표했다. 연석회의는 개발위원회와 인민은행이 공동으로 이끈 원안을 수정하고, 중앙기율검사위원회와 중앙선전부, 중앙정법위원회, 중앙문명반 등 핵심 당무 조직들을 추가하였으며, 성원 단위들은 모두 35개로 늘어났다.

사회신용시스템의 가장 핵심적인 정책 문건은 <사회신용시스템 건설 계획 강요(2014~2020년) 발행에 관한 국무원 통지>이다. 이 문건은 2014년에 정식 공고된 것으로, <성실신용 건설제도화 추진에 관한 중앙문명위원회 의견>이 보충된 후, 사회신용시스템이 전면적으로 추진되는 새로운 단계로 나아가게 됐다. 뒤이어, 통일적인 신용코드 제도와 국내 일원화된 신용정보 공유교환 플랫폼의 가설, 신용불량 상벌 기제의 건립, 그리고 사회신용 건설 시범도시의 추진 등등이 모두 정책 계획에 준거해 연이어 노정에 올랐다. 오늘에 이르기까지, 부서간 연석회의의 성원은 더욱 늘어나 43개가 되었으며, 3분의2를 초과하는 국�무원 부문 단위들이 그 안에 포함되었다.

사회신용의 운영 메커니즘

린친푸(林勤富)와 천위지에(陈玉洁)는 중국의 현행 사회신용시스템을 자료수집, 자료공유, 표기 공시, 공동 징계 등 네 가지 운영체제로 분류했다. 4개의 공동기구들은 개인과 법인을 신용으로 통제하는 천라지망을 구축했다.

우선 자료수집을 보자. 수집의 목표는 금융대출의 신용 정보뿐만 아니라, 관련법규와 정부법규에 대한 위반, 업계기준에 어긋나는 신용불량 행위까지 기록된다. <개인 신용체계 강화에 관한 국무원 판공청 지도의견>에 따르면, 개인실명등록제도를 만들고 사회신용코드와 신분증 등록 지문정보를 통합하는 방안을 추진함으로써, 정확하게 개인 신용기록을 수집할 수 있도록 한다는 것이다. 그 외에 <지도의견>에는 18세 이상 학생들의 신용성실 기록도 만들어야 한다고 언급하고 있다. 예를 들어, 시험 부정행위·학술 조작·학자금 대출 상환 미납 등 신용불량 행위 등을 죄다 개인신용 파일에 기록하여, 진학이나 졸업, 점수 등을 주요 평가요소로 삼겠다는 것이다.

하지만 린친푸는 덧붙인다. 지금까지 사회신용시스템은 모든 사람들의 자료를 주동적으로 수집하지는 않아왔고, 정부 역시 전면적�으로 모든 개인들의 행위를 전반적으로 평가하여 신용점수를 부여하지는 않았다고 말했다. 대신 정부는 신용불량이 발생할 때까지 기다렸다가, 수동적으로 관련 자료를 만들거나 블랙리스트에 끼워 넣어왔다. 린친푸는 “이는 미래에 그것이 다른 모니터링 시스템과 통합되지 않을 것이라는 걸 의미하지는 않는다”고 강조했다.

두 번째는 ‘자료 공유’다. (중국 정부의) ‘통합 사회신용코드’의 전면 시행으로 인해, 현재 개인·기업·단체를 막론하고 모두가 18자리의 숫자를 신분인식 코드로 취득하고 있는데, 이는 부문별 또는 지역별로 개인의 신용정보를 공유하는 토대가 되고 있다. 린친푸 교수는 “대만 사람들 역시 신청할 수 있는 ‘홍콩・마카오・대만 주민거주증(港澳台居民居住证)’ 안에도 18자리의 상호 호환되는 설계가 있다”고 지적했다.

전국 신용정보 공유 플랫폼이 2015년 말에 정식으로 런칭되어 ‘신용중국(信用中国)’ 웹사이트로 동시 출시됐다. 국가개발위원회가 지난해 말 발표한 자료에 따르면, 플랫폼에는 이미 300억 건이 넘는 각종 신용정보가 축적되어 있으며, 44개 부처 및 전국의 1급 행정구들과 연계되어 있다. 이제 ‘신용중국’의 입력창에 18자리의 사회신용코드를 입력하면 해당 대상자의 신용자료를 열람할 수 있다.

셋째는 ‘공시 표기’다. 레드・블랙리스트를 활용해 신용양호자와 신용불량자를 분별해 표시하고, 이와 함께 ‘신용중국’과 ‘중국집행정보 공개넷’에서도 사회신용코드 조회를 통과할 수 있는 경우를 제외하고는 곧바로 신용불량자 블랙리스트 정보를 공개한다. 천위지에는 이것이 공개플랫폼 ‘지명과 수치(点名羞辱; name and shame)’를 활용한 것으로, 신용불량자들이 스스로 자신의 신용을 교정할 수 있도록 압박하려는 의도로 보인다고 말했다.

린친푸에 따르면, 많은 나라가 ‘지명과 수치’를 통제수단으로 활용하고 있다. 환경보호나 식품위생법규를 심각하게 위반하는 상황이 발생할 경우, 이를 공고할 수 있게 하는 것이다. ‘지명과 수치’는 개인을 겨누는 것이며, 각종 행위 등 포함된 내용이 매우 광범한 ‘지명과 수치’는 확실히 보기 드물다고 한다.

마지막으로 통합 상벌이 있다. 비록 정책 문건 안에서는 통합 격려도 포함할 것이라고 언급되어 있지만, “신용불량이 발생하면 곳곳에서 한계가 생기고, 한 발짝도 나아갈 수 없다”는 관건적인 목표를 위해, 통합 징계가 상대적으로 더 중요한 일환을 차지하고 있다. <신용지킴의 합동 격려 대상 명단 관리공작의 강화와 규범에 대한 국가발전개혁위원회・인민은행 지도의견>에서 특별히 언급된 바에 따르면, 정부 부문이 합동상벌을 시행하는 것만이 아니라, 각계 민간 단체들이 협동해 참여할 수 있도록 독려하고 있다. 또, 블랙리스트에 대한 비공식적인 단속을 실시함으로써, 전 사회의 합동 상벌시스템을 구축하기 위한 공개수배자 명부 ‘녹색채널’을 제공하고 있다.

합동 징벌의 커버 범위는 지속적으로 넓어지고 있다. 지난해 말 국가공공신용정보센�터가 발표한 <신용불량 블랙리스트 연간 분석보고서(失信黑名单年度分析报告)>에 따르면, 2018년 말 현재 분야별 합동상벌 양해각서는 51건에 이른다. 또 중국의 '정보공개넷'의 공지에 따르면, 2월 26일 현재까지 1,320만에 달하는 사람들이 신용불량자 명단에 올라 있으며, 1,934만 명은 비행기 탑승이 제한되고 있고, 560만 명의 사람들에겐 기차 이용이 제한되고 있다.

심지어 이와 같은 신용통제 대책은 국경 밖에서도 멈추지 않는다. 천위지에는 “중국 내 기업만이 아니라, 국외 기업에 있어 외국인들이 중국으로 오는 것 역시 이 시스템에 포함될 수 있다”고 경고한다. 작년 4월, 민항국(정부의 항공 부처)은 44개의 각국 항공사에 서한을 보내 각 회사 홈페이지가 "하나의 중국"이라는 원칙을 반드시 따라야 한다고 요구했다. 부득이 국가별 옵션으로 중국과 대만이 병기되어야 하면, ‘중국 대만’ 또는 ‘중국 대만지구’로 표기하도록 했다.

민항국이 표명한 통신에 따르면, 만약 항공사가 시정 명령에 따라 중국 정부의 요구에 따라 조정되지 않는다면, <민항업계 신용관리방법(시행)> 제8조 11항을 인용하여 “민항행정기관이 결정한 후, 이행 능력은 있으나 이행하지 않거나 집행을 회피하는 경우”, 따르지 않는 자에 대해 법에 의거해 징계를 실시하며, 동시에 행정처벌을 내렸다는 것을 이메일로 통보할 것이라고 한다.

처음에는 18개 항공사만이 30일��의 기한 내에 신속하게 수정을 했다. 미국의 3대 항공사를 포함해 26개 회사는 기술적 이유로 조정 연기를 신청하려 했었다. 하지만 결국 중국 당국의 압력에 굴복해 중국의 요구에 전적으로 따르지는 않았지만, 탄력적인 수정 방식으로 타이완을 ‘타이베이(TPE)’로 분류하게 된다.

“따라서 이는, 소위 ‘신용불량 행위’가 얼마나 용이해지는지, 심지어 일정한 도덕규범이 필요하지 않다는 것을 설명해주는 좋은 사례이며, 정치적 결정이죠.” 천위지에가 보기에 이것은 (중국 정부가) '신용불량 조치'를 남용하고 있음을 보여준다. 또한 거꾸로 그 '신용 상실'이란 조치가 어째서 믿을 수 없는 개념인지 적절하게 설명하기도 한다고 보고 있다.

중국 민중들은 사회신용시스템을 지지할까?

중국 민중들은 이와 같은 천지를 뒤덮는 사회신용시스템을 지지할까? 독일의 ‘메르카토르(Mercator) 중국연구센터’는 일찍이 베를린자유대학(Freie Universität Berlin) 게니아 코슈트카(Genia Kostka) 교수의 연구 논문을 발표한 바 있다. 해당 연구에서 현행 사회신용시스템에 찬성하는 사람들의 비중은 80퍼센트에 달했다. 80퍼센트 이상의 민중들이 최소한 쯔마신용(芝麻信用)이나 텐센트신용(腾讯信用) 등 일종의 상업적 사회신용 서비스를 사용하고 있다.

- 쯔마신용 : 개미금융서비스그룹 산하의 제3자 신용증명기구로, 클라우드컴퓨팅, 머신러닝 등의 IT기술을 통해 개인의 신용 상황을 보여준다. 이미 신용카드, 소비 금융, 융자 임차, 호텔, 주�택임대, 이사, 혼인, 분류정보, 학생서비스, 공공사업서비스 등 정보를 이용자들과 사업자에게 제공하고 있다.

- 텐센트신용 : 중국의 대형 온라인 플랫폼 ‘텐센트’가 운용하는 개인신용서비스 플랫폼. 주로 역사적 행위 정보에 기초하여, 서로 다른 층위의 정보를 수집함으로써, 빅데이터, 머신러닝, 전통적 통계 기법을 조합한 기술 수단을 사용해 사용자의 신용 수준을 반영한다. 이는 사용자의 신용 점수로 드러난다.

또한 조사 결과에 따르면, 76퍼센트의 민중들은 중국사회가 보편적으로 상호간 신용이 결여되어 있다고 여기고 있다. 이에 대해 어떤 응답자들은 사회신용의 징계 기제가 그런 신용불량자로 하여금 훈련받게 함으로써, 사회적 신뢰를 재건할 수 있다고 여기고 있다.

연구의 결과가 보여주듯, 보통의 중국인들은 사회신용시스템이 정부의 감시 도구가 아니라고 보고 있으며, 반대로 충분히 민중 생활의 질을 증진시킬 수 있고 눈앞의 제도 감독관리 결함을 보충할 수 있다고 보고 있다. 나아가, 성실신용을 건설하고 법을 준수하는 사회를 만드는 유효한 방안이라고 보고 있다.

설령 당 지도부의 특수한 맥락 아래일지라도, 사회신용시스템은 다수 중국 민중의 공감을 얻었다. 하지만 린친푸와 천위지에는 여전히 법치의 각도로부터 그들의 우려를 제기하고 있다. 그들은 사회신용시스템이 중국 사회 상호신뢰 토대의 결핍이 만들어낸 도덕적인 공백의 난점을 효과적으로 해결해줄 수 있을 것처럼 보이지만, 사실 그 안에는 새로운 형태의 법치 방식인 ‘의신이치(�依信而治; rule of trust)’가 새겨져 있다고 보고 있다. 그것들은 근본적으로 취약했던 중국 법치의 토대를 침식할 것이며, 중국 헌법 5조 명문규정인 “의법치국의 실행(实行依法治国)” 이념에도 손상을 가져올 것이라고 보는 것이다. 즉, 정부가 오히려 더욱더 위압적인 통치와 감시를 할 수 있는 강력한 수단이 된다는 것이다.

일반적으로 입헌국가는 모두 ‘의법이치’의 규범적 이념을 따르며, 정부에 대해 규제를 강화하고, 인민이 공권력의 침해를 받지 않도록 보장한다. 비록 중국 정부 역시 ‘의법치국’의 중요성을 강조하고 있지만, 천위지에는 사실 일당독재의 통치 구조인 중국에서는 소위 '의법이치'라는, 순수한 법률제도는 있을 수 없다고 말한다. “그저 도구적인 사고일 뿐이며, 그것을 수단으로 삼아서 공권력이 사적인 영역 안으로 진입하는 것을 허용하는 거나 다름없죠.”

이 때문에 어떤 학자들은 한 발 더 나아가 “‘이’법이치(‘以’法而治; rule by law)”로 중국의 법제 상황을 해석한다. 린친푸는 ‘의법이치’의 의미란 '정부가 법률 아래에 있다'와 같다고 해석한다. 따라서 대원칙은 정부 자신에게 활용하는 걸 뒤집을 수 있다. 반면 ‘이법이치’가 드러내는 것은 법률이 정부 하위에 위치하는 것이다. 이때 법은 정부의 한 수단으로서만 작용하므로 정부의 모든 행위를 통제할 방법이 없어지며, 오히려 인민과 기업을 통제한다. [역주: 依法而治가 아닌 以法而治의 변용으로서 의법치국 이념이 현실에서 어떻게 굴절되고 왜곡되고 있는지 비판한 것. 依은 ‘의거하다’는 의미를 지니지만 以는 중국어 개사로 ‘~으로서’, ‘~에 의해’의 뜻을 갖는다. 즉 ‘of’가 아니라 ‘by’라는 것. 이때 강조점은 ‘법’에서 ‘통치’로 전이된다.]

하지만 중국 정부에게 사회신용시스템은 무엇보다 쓰기 좋은 도구다. 린친푸는 '신용'이란 하나의 매우 모호한 개념이며, 정부는 이를 임의로 해석할 수 있고 영향 범위 역시 매우 주관적이라고 분석한다. “정부는 매우 큰 재량권을 갖고 신용불량과 관련된 법률과 규칙들을 결정할 수 있습니다. 매우 간단하게 신용에 대한 판단을 바꿀 수 있는 거죠. 어떤 항목의 법률을 위반하기만 하면 유관 단위에 의해 신용불량 행위로 결론맺어지고, 곧바로 연결된 징계를 받을 수 있습니다.”

린친푸는 정부가 모호한 신용을 통제 도구로 삼는 때를 모호한 법률이 통제하게 될 효과 보다 더 심각하다고 보고 있다. “왜냐하면 당신은 신용의 범위를 모르고, 정부가 이를 어떻게 해석하는 지 모르고, 수많은 일들에 대해 스스로 할 수 없게 되니까요.”

간단히 말해, ‘의신이치(依信而治)’는 그와 같은 정의되지 않은 신용불량의 사람들에게 또 다른 대가를 치르게 할 것이다. 린친푸는 “게다가 그런 대가는 법률이 자체로 규정하는 범위에 비해 수준이 높고 매우 많습니다. 그것은 이 여러 층으로 다스려짐으로써(additional layer of governance) 법 집행을 보다 효과적이게 하겠죠.”라고 말했다.

설령 사회신용시스템이 대중들이 법률에 따르고 판결에 준거하도록 강제하는 것에 대해 꽤 효과적이라 할지라도, 린친푸는 “그것의 수단은 실제로 이미 민주법치국가가 가질 어떠한 정당 징계를 초과해버렸다”고 보고 있다. <신용불량 피집행인에 대한 가중 징계 실시의 합작비망록에 관해> 문건에서 언급하는 바, 최고인민법원이 공포한 신용불량 피집행인 자녀는 높은 학비의 사립학교를 다닐 수 없다. 천위지에는 “어떤 사람들은 농담 삼아 ‘사랍학교에 못 가는 아이들은 곧 옛날 연좌징계의 연장선에 있다’고 보기도 합니다.”라고 말했다.

심지어 어떤 신용불량 행위들은 근본적으로 위법한 문제에 관계가 없다. 예컨대 허난성의 <2018년 보통고등학교 신입생 모집 사업 규정>은 학생 등록 후에도 돈을 내지 않았을 경우도 신용 마이너스로 보여질 수 있다면서, 내년에 필요사항을 기입하는 지원 명단은 곧 제한될 것이라고 밝히고 있다. 린친푸는 “이와 같은 징계의 영향 범위는 법률 안정성을 '예측가능성'에 침식시켰죠”라고 밝혔다. 또, “정상적으로 운영되는 민주법치국가에서 이 두 성격은 법치의 매우 중요한 초석이죠”라고 말했다.

그 외에도 천위지에는 만약 보통의 정상적인 민주법치국가에서 세금 납부를 빠뜨린다면, 벌금과 세금 추가납부를 하면 될 것이지만, “중국사회신용제도 내에서는 세무부문이 당신을 블랙리스트에 기입할 수 있고, 다른 모든 부문에 그 명단을 공포하고, 이후 다른 부문 역시 함께 당신을 징계할 겁니다.”라고 언급했다. 공동 징계의 항목은 비행기, 기차의 부드러운 침대칸, G자 열차 탑승 제한, 비교적 높은 등급의 숙박시설 및 호텔에서의 투숙을 포함하여, 나아가 ‘신용중국’ 인터넷 사이트 및 기업신용소식의 공시시스템, 주요 언론사 홈페이지에서도 신용불량 피집행인의 관련 소식을 공포한다. 이 방대한 규모를 모두 합하면 32개 제한 시책에 달한다.

“이는 곧 신용을 잃으면 모든 곳에서 한정된다는 개념이며, 당신으로 하여금 조금도 앞으로 나아가기 어렵게 합니다.” 하지만 천위지에는 이와 같은 징벌의 비율이 적절한지 부적절한지, 결핍이 정당하고 합리적으로 행위에 대한 처벌과의 연루성을 갖고 있는지에 대해 어느 것도 제대로 토론된 적 없다는 점에 의문을 갖고 있다. 그녀는 “(중국은) 근본적으로 이미 법치(rule of law)라고 할 수 없으며, 현재로서는 법치와 반대 방향으로 가고 있다”고 말하기를 꺼리지 않는다.

'사회신용'은 어디로 가는가?

사회신용의 발전에 대해 논할 때, 린친푸 씨는 2020년이 되어서야 그것들이 어떻게 흘러갈 지 더 잘 알 수 있을 것이라 보고 있다. 현재 그가 관찰하고 있는 몇 가지 추세는 다음과 같다. 첫째, 서로 다른 문서에서 블록체인과 인공지능을 결합할 수 있는 기술을 언급함으로써, 사회신용시스템 전체를 더 효과적으로 운영할 수 있게 하는 것이다. 예컨대, <차세대 인공지능 개발계획에 관하여 국무원 통지>에는 “블록체인 기술과 인공지능의 융합을 촉진하고, 새로운 형태의 사회신용시스템을 구축함으로써, 인적 교류 비용과 위험을 최소화한다”고 언급돼 있다. 아니면, ‘쯔마신용(芝麻信用)’처럼 기계 학습한 기술을 적용해 개인별 신용점수를 매기는 것이다.

��많은 사람들은 기술이 계속해서 진보하고 자료가 충분히 풍부한 조건에서 중국이 글로벌 인공지능의 선두주자가 될 것이라는 전망하고 있다. 하지만 린친푸 교수는 "디지털 독재를 앞세운 기술 발전이 함께 토론되어야 하며, 최소한 동일한 맥락 하에서 분석해 이야기함으로써, 중국이 어떤 일련의 정치적 아젠다를 갖고 있는지 특별히 주의를 기울여야 합니다"라고 말했다.

두 번째로, 공공과 개인 부문은 진일보한 공동 협력을 할 것이며, ‘유효성’을 명목으로 더욱 강화된 사회 통제를 불러올 것이다. 현재 아직은 많은 정부들이 직접적으로 실행할 수 있는 상벌제도가 없긴 하지만, 어느 시점이 되면 공공과 민간이 차츰 합류하게 될 수 있다. 예컨대 최고인민법원은 2015년에 쯔마신용과 합작 각서를 체결하여, 데이터 접속 후 곧바로 신용불량 피집행인에 관한 자료를 공유할 수 있게 하여, 앞으로 공공과 민간이 함께 징벌을 실시하는 것이 가능해졌다.

그밖에도, 공공과 민간 협력의 형식은 국가가 재차 시장 구조 조정에 개입하는 방식이 될 수도 있다. 예컨대 중국인민은행이 개인 신용정보 서비스를 유일하게 정식 허가받은 ‘바이씽 신용정보(百行征信)’는 중국인터넷금융협회(지분 36%), 쯔마신용・텐센트신용 등 8개 조직(지분 8%)이 함께 설립하였는데, 정보를 공유하고 전 사회의 개인 신용정보서비스기구를 아우르는 것을 목표로 하고 있다. 천위지에는 말했다. “바이씽 신용정보의 건립으로부터 전망할 수 있는 것은 중국 정부가 진짜 민간기업에 대해 이와 같은 사업을 펼치는 사정이 방심할 수 없으며, 그것은 결국 모든 권력을 정부의 손아귀 안에 회수하��여 소유할 것이라 여겨집니다.”

사회신용시스템은 마치 비교불가능할 정도로 거대한 사회 공정과 같다. 따라서 그 야욕이 강렬하게 전 사회의 자원과 기술로 투입되고, 한 개인의 행위를 조정하는 모델링을 시도한다. 린친푸는 모든 법률이 본래 모델링 행위의 기능을 갖고 있다고 솔직하게 말했다. “하지만 법률은 단지 광범위하고 전면적인 형태를 띠었고, 게다가 배후에는 사회적 제한을 드러내는 제도를 갖고 있었죠. 확실히 이전에는 본 적 없는 것입니다.”

통치력 강화와 효과적인 법 집행의 증진이라는 측면에서 보면, 그것은 이미 확연하게 초보적 성과를 보여주었으며, 나아가 지속적으로 광대한 구축이 지속되고 있다. 작년 말 발표된 <베이징시의 경영환경 개선을 위한 행동계획>에 따르면, 베이징시는 2020년 말이면 모든 상주 인구에게 ‘개인신용점수’를 적용하는 것으로 추정하고 있다.

하지만 천위지에는 “쓰기 편하다고 사용이 가능한 것이 아니고, 쓰기 편하다고 해서 응당 사용해야 하는 것도 아니죠.”라고 환기한다. 설령 사회신용제도가 아주 순조롭게 실행되고, 이후 모든 정책 정책의 목표가 모두 달성될지라도, “하지만 이것은 여전히 사용할 수 없습니다. 왜냐하면 그것은 헌정법치 하에서 인민에게 가장 기본적인 보장을 위반했기 때문입니다.” 📹